光伏组件产量;光伏组件行业IPO历程;光伏组件行业上市企业汇总;光伏组件行业IPO排队情况等

全文统计口径说明:1)统计截止日期:2022年6月30日;2)A股企业介入光伏组件市场的时间以其年报披露的主要营业产品构成中出现光伏组件或相关这类的产品的年份计算;3)本文所讨论的A股上市企业仅包含截至统计截止日期仍在A股挂牌的上市企业;4)本文在相关产业链方面仅考量和行业双向关联映射的产业链环节,如:光伏组件原材料以及辅材;5)若有特殊统计口径会于图表下方备注。

光伏组件是将若干单体太阳电池串、并联连接和严密封装形成的组件。光伏组件是太阳能发电系统中的核心部分,其能够将太阳能转化为电能,送往蓄电池中存储或推动负载工作。

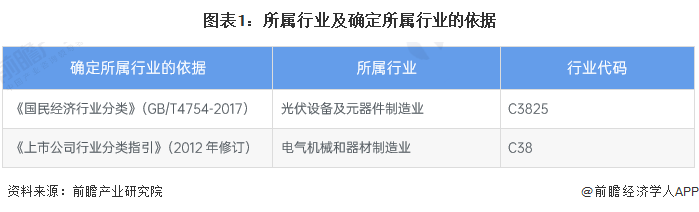

根据《国民经济行业分类》(GB/T4754-2017),光伏组件行业隶属于“光伏设备及元器件制造业”,行业代码为“C3825”。根据《上市公司行业分类指引》(2012年修订),光伏组件行业隶属于“电气机械和器材制造业”,行业代码为“C38”。

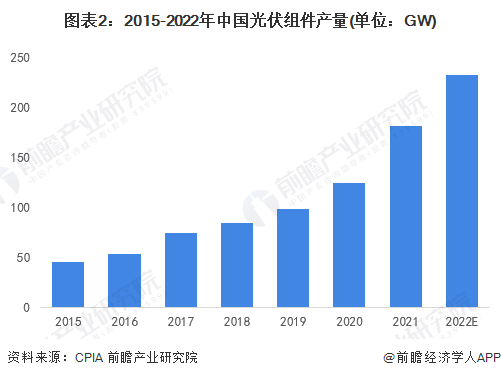

自21世纪以来,在世界各国清洁能源发展政策的驱动下,光伏发电成本迅速下降,产业化水准不断提高,规模持续扩大,随着光伏平价上网的到来,光伏行业步入爆发性增长阶段。随着光伏市场的蓬勃发展,我国光伏组件产量也在一直增长,根据中国光伏行业协会发布的《中国光伏产业高质量发展路线年,全国光伏组件产量达到182GW,同比增长46.1%。《中国光伏产业高质量发展路线年,光伏组件产量将超过233GW。

2020年12月12日,习主席在气候雄心峰会上宣布,到2030年,中国非化石能源占一次能源消费比重将达到25%左右。为达到此目标,在2030年碳达峰,2060年前实现碳中和,我国在“十四五”期间,我国年均新增光伏装机量或将在70-120GW之间,乐观估计,到2027年,我国新增光伏装机容量或达120GW。我国光伏行业将成为一直处在快速地发展的新能源行业之一,光伏组件行业也将继续保持快速地发展的态势。

2000-2007年是中国光伏组件行业IPO的萌芽期,在此期间,德国首部《可再次生产的能源法》出台,全球光伏市场不断升温,无锡尚德、赛维LDK先后在纽交所上市,拉开了中国光伏组件行业的IPO序幕。

在此阶段,中国光伏组件行业的IPO特征为:光伏组件公司开始通过IPO进入长期资金市场,这一阶段的IPO以在海外上市为主;主要IPO企业包括:无锡尚德、阿特斯、天合光能、赛维LDK等;开始介入光伏组件市场的A股企业主要有:航天机电等。

2000年,德国首部《可再次生产的能源法》出台,替代了其实施了10年的《电力输送法》。《可再生能源法》增大了德国光伏发电的补偿力度,作为当时全球光伏产业高质量发展最早且最成熟的国家,德国的一举一动都会牵动全球光伏市场,全球光伏行业在相关补贴政策的引导下开始迅速升温。

2002年9月,无锡尚德第一条10兆瓦的太阳能电池生产线就正式投产,产能等于过去十年全国太阳能电池产量之和。此条生产线作为无锡尚德进军光伏组件行业埋下的种子,为其日后的萌芽奠定了基础。

2004年,德国修订《可再次生产的能源法》,调整了可再生能源发电的补贴方案,完善了上网电价政策,提高了发电设备供应商的法律地位。同年,西班牙启动“皇家太阳能计划”,也开始推进光伏行业的补贴,全球光伏行业开始蓬勃发展。

2005年12月,无锡尚德在纽交所IPO上市,成为第一个在纽交所成功上市的中国非公有制企业,其优秀的太阳能电池制造能力,使其挺进了世界光伏企业前五强,并拉开了中国光伏组件行业IPO的序幕。

2005年,航天机电(600151)的光伏组件业务自其2000年成立上海太阳能科技有限公司进入光伏领域后首次以“太阳能产品”的形式出现在其年报的主营业务体系中,标志着航天机电正式成为光伏组件行业A股上市企业中的一员。

2006年11月,阿特斯在纳斯达克IPO上市,阿特斯拥有硅片、电池、组件和电站等多个业务板块,是中国首家登陆美国纳斯达克的光伏一体化企业。

2006年12月,天合光能在纽交所IPO上市,是继无锡尚德之后第二家在纽交所挂牌交易的中国民营光伏企业,其主体业务涉及单晶、硅片、组件和系统安装,实现了光伏产业链的垂直一体化整合。

2007年6月,赛维LDK在纽交所IPO上市,这是中国企业历史上在美国单一发行最大的一次IPO,也是中国新能源领域最大的一次IPO,赛维LDK也因此成为江西省企业有史以来第一家在美国上市的企业。

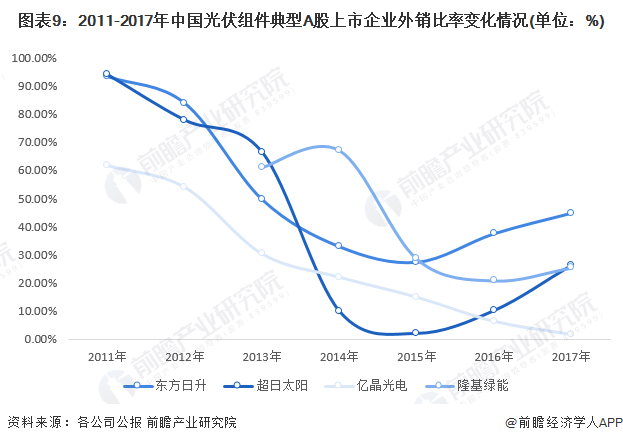

2008-2012年是中国光伏组件行业IPO的泡沫期,在此期间,光伏组件行业经历了两次行业泡沫的破裂。第一次泡沫的破裂源自金融危机,欧洲光伏补贴紧急叫停,光伏组件行业惨烈洗牌。但第一次泡沫破裂后我国相继推出“金太阳工程”“光伏建筑应用”示范项目,以政策引导光伏组件内需扩张,且美日光伏市场仍需求强劲,光伏组件行业前景依然明朗,大量光伏组件企业纷纷IPO上市。随后的2012年便迎来了光伏组件行业第二次泡沫的破裂,美国开始对中国进口的光伏组件收取反补贴税和反倾销税,欧盟也开始对我国出口的光伏产品做“双反”调查,我国当时仍以外销为主的光伏组件行业迎来行业“地震”,光伏组件行业IPO的泡沫期由此终结。

在此阶段,中国光伏组件行业的IPO特征为:大量光伏组件行业企业纷纷在A股IPO上市,在第二次泡沫破裂后归于沉寂;主要IPO企业包括:旭日新能、东方日升协鑫集成爱康科技等;开始介入光伏组件市场的A股企业主要有:亿晶光电中利集团(ST中利)等。

2008年7月,拓日新能在A股中小板成功IPO上市,拓日新能是彼时国内唯一能够生产单晶硅、多晶硅、非晶硅三种太阳能电池的企业,从电池芯片、电池组件到终端应用产品的完整产业链。上市首日,拓日新能开盘报价30.10元,最终以31.00元报收。

2008年9月,美国知名投行雷曼兄弟公司申请破产,美国的次贷危机正式演化为全面的金融危机,金融海啸开始波及全球,各国政府开始无力补贴光伏产业,光伏安装量一下子就下降,光伏组件市场遭到冲击,国内的光伏组件厂陆续停产或倒闭,中国光伏组件行业的泡沫第一次破裂,行业惨烈洗牌。

2009年,中国财政部、科技部、国家能源局联合发布了《关于实施金太阳示范工程的通知》,决定综合采取财政补助、科技支持和市场拉动方式,加快国内光伏发电的产业化和规模化发展,光伏组件市场内需开始启动。同年,金融危机后全球经济开始逐渐复苏,德国再次修订《可再次生产的能源法》,将原先至2020年可再生能源发电比率占全部发电比例的20%的目标提高到35%,全球光伏组件行业重回繁荣局面。

2010年5月,晶科能源在纽交所成功IPO上市,成为国际金融危机之后国内光伏企业第一家在美国上市的光伏组件企业。作为竖直一体化全产业链的太阳能光伏生产商,晶科能源业务流程包含了优良的硅锭,单晶硅片,太阳能电池板生产制造及其高效率单多晶体太阳能组件生产制造。

2010年9月,东方日升在A股创业板成功IPO上市,东方日升主要是做光伏电池片、光伏组件等光伏产品的研发、生产和销售,是国内较早从事光伏产品开发的企业之一。上市首日,东方日升股份开盘报58.98元,最终以57.62元报收。

2010年11月,超日太阳(现协鑫集成)在A股中小板成功IPO上市,超日太阳是境内最早获得德国TUV认证和国际IEC认证的国内晶体硅光伏组件制造商之一,其产品绝大部分直接出口至美国、日本等海外国家和地区。上市首日,超日太阳股份开盘报45.80元,最终以47.64元报收。

2011年8月,中利集团(002309)发布了重要的公告称,拟以4.82亿元的价格收购苏州腾晖光伏技术有限公司51%股权,并由此进军光伏领域。

2011年12月,海通集团(600537)与亿晶光电完成资产重组,并正式更名为亿晶光电,成为A股上市企业中第一家专注于光伏组件业务的上市企业。

2012年,美国公布自2011年末开始的对中国光伏产品的“双反调查”制裁结果,认定从中国进口的晶体硅光伏电池及组件实质性损害了美国相关产业,将对此类产品征收反倾销和反补贴关税。同年,欧盟也启动了对中国光伏产品的“双反”调查,并在次年开始对中国出口欧洲的光伏产品征收高额的反倾销和反补贴关税。我国彼时的光伏内需市场有限,光伏组件企业多以外销为主,海外的“双反”制裁使得大量光伏组件企业陷入了泥淖,中国光伏组件第一股无锡尚德2012年第一季度负债便高达35.75亿美元,负债率达到82%,并在次年3月破产重整,中国光伏组件行业的泡沫再次被戳破,行业IPO逐渐沉寂,泡沫期迎来终结。

2013-2020年是中国光伏组件行业IPO的成长/调整期,在此期间,由于行业泡沫的破裂,光伏系统成本一下子就下降,光伏行业投资回报重新获得平衡,世界各国纷纷回归支持光伏产业的行列,大量公司开始进入光伏组件行业。同时,我国光伏补贴政策有序落实,光伏组件需求大幅度增长,推动光伏组件行业持续不断的发展。在成长/调整期的末期,我国光伏产业已经有了平价上网的基础,相关补贴政策开始逐渐退出市场,光伏组件行业开始走向市场化发展。

在此阶段,中国光伏组件行业的IPO特征为:行业IPO上市企业较少,主要为A股上市企业通过兼并重组等投资方式进入光伏组件行业,部分光伏组件企业从美股退市,着手“回A”。开始介入光伏组件市场的A股企业主要有:隆基绿能、中来股份通威股份等。

2013年7月,《国务院关于促进光伏产业健康发展的若干意见》发布,把扩大国内市场、提高技术水平、加快产业转型升级作为促进光伏产业持续健康发展的根本出路和基本立足点,中国光伏装机量大幅度的提高,光伏组件行业企业逐渐外销转内。

2013年,隆基绿能(601012)开始适度发展单晶组件业务,强化单晶路线国内市场推动力,并形成了一定的销售额,其在年报中披露,将在2014年对单晶硅组件建设项目有重大资金支出安排,如今(2021年)的全球组件出货量TOP1公司开始了它的光伏组件业务布局。

2016年1月,通威股份(600438)通过发行股份的方式收购多晶硅厂永祥股份的99.9999%股权、以及光伏发电业者通威新能源的100%股权,正式转型为“农业+光伏”的新型态公司,介入光伏组件市场,2016年,其太阳能光伏电池及组件业务即实现盈利收入37.65亿元,占公司总营收的18.03%。

2016年2月,中来股份(300393)发布非公开发行股票预案,拟成立子公司泰州中来光电科技有限公司,投资建设年产2.1GW的N型单晶双面电池基地,正式切入光伏组件的核心部件高效电池领域。

2018年6月,国家发展改革委、财政部、国家能源局三家联合发布了《关于2018年光伏发电有关事项的通知》(因文件签署日为5月31日,下称“531新政”),明确加快光伏发电补贴退坡,降低补贴强度。“531新政”的发布对国内光伏组件的需求造成了冲击,但此时,我国光伏组件行业已拥有了转变发展方式与经济转型的基础,海外市场需求也十分充沛,“531新政”下,行业落后产能遭到淘汰,资源向优质企业集中,具有技术和规模优势的大企业市占比逐步扩大,为日后中国光伏组件行业的高水平质量的发展打下了基础。

2019年1月,光伏风电平价上网政策出台,发改委、能源局发布《关于推进风电、光伏发电无补贴平价上网有关工作的通知》,推进风电、光伏发电平价上网项目和低价上网试点项目建设,光伏装机增量空间再度打开,光伏组件行业在产品和服务不断地调整升级中,前景日渐明朗。

2019年6月,科创板正式开板,注册制开始试点,光伏组件行业作为科创板重点支持的战略性新兴起的产业迎来了新的IPO机遇。

2019年9月,天业通联(002459)购买晶澳科技的方案获有条件通过,2018年7月自纳斯达克退市的晶澳科技成为首家光伏中概股借壳回A的企业。天合光能、阿特斯等在美股上市的中国光伏组件公司股价并不理想,也均在2017年先后通过私有化退市,谋求“回A”。

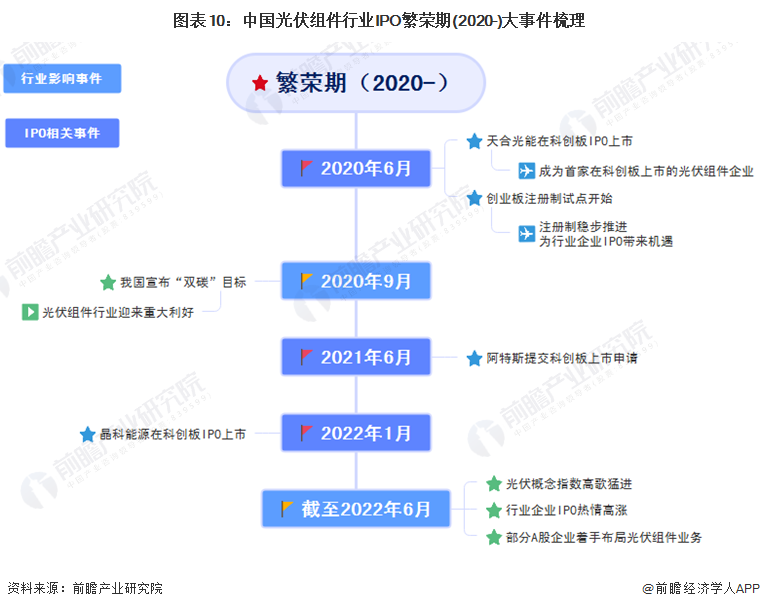

2020年至今是中国光伏组件行业IPO的繁荣期,在此期间,光伏发电在电价补贴停止后真正开启了平价上网时代;“碳达峰”“碳中和”首次被写入政府工作报告,成为国策;同时,光伏组件行业有关技术慢慢的提升,HTJ技术加速商用,光伏概念日益火爆,注册制也不断推进,光伏组件行业企业IPO热情高涨,部分A股上市企业也纷纷向光伏组件行业转型。

在此阶段,中国光伏组件行业的IPO特征为:行业IPO热情高涨;主要IPO企业包括:天合光能、晶科能源等。

2020年6月,天合光能在科创板成功IPO上市,成功“回A”,并成为首家登陆科创板的光伏组件企业。上市首日,天合光能开盘报16.69元,最终以17.21元报收。同月,证监会创业板改革和注册制试点真正开始,在新型冠状病毒肺炎疫情给全球金融市场带来非常大风险挑战的背景下,中国长期资金市场逆风扬帆,不仅为A股注入了动力,也为光伏组件行业企业的IPO带来了机遇。

2020年9月,国家主席习在第七十五届联合国大会上宣布,中国力争 2030 年前二氧化碳排放达到峰值,努力争取 2060年前实现碳中和目标。为达到此目标,我国光伏装机容量仍需逐步提升,光伏行业将成为一直处在快速地发展的新能源行业之一,光伏组件行业也将继续保持快速地发展的态势。

2021年6月,阿特斯提交科创板上市申请,这家常驻全球光伏组件出货量TOP5的行业有突出贡献的公司在2022年4月已来到了注册阶段的第二次问询。

2022年1月,全球光伏组件第一梯队企业晶科能源在科创板IPO上市,晶科能源采取了两地分拆上市的方法,在科创板的上市主体间接控制股权的人为美国纽约证券交易所上市公司晶科能源控股。IPO前,晶科能源投资持有晶科能源586207.20万股股份,占总股本73.28%,为控制股权的人。晶科能源控股持有晶科能源投资100%股权。上市首日,晶科能源开盘报8.50元,最终以10.55元报收。

截至2022年6月28日,A股同花顺光伏概念板块已自2020年初的不足1500点来到了3100点的高位,光伏概念日益火爆,光伏组件行业企业IPO热情高涨,金刚玻璃(300093)、宝馨科技(002514)等企业也纷纷布局光伏组件行业,光伏组件行业IPO的繁荣期仍在持续。

在近20年的发展中,已经有多家光伏组件行业公司实现了IPO上市,也有多家上市企业被光伏组件行业所吸引,纷纷拓展光伏组件的相关业务。常年盘踞全球光伏组件出货量TOP5的隆基绿能、晶澳科技、晶科能源、天合光能、阿特斯中,隆基绿能已于2012年完成了IPO上市;晶澳科技、天合光能、晶科能源也已分别在2019年、2020年、2022年回归A股;截至2022年6月28日,阿特斯也已向科创板提交注册。光伏组件五大巨头聚首A股指日可待。

截至2022年6月28日,我国光伏组件行业A股上市企业已达十数家,相关产业链上市企业更是比比皆是,其具体IPO情况、业务现状及行情走势如下所示:

从光伏组件行业A股上市企业的市场表现来看,隆基绿能、通威股份、晶澳科技、天合光能和晶科能源的表现较好,其营业收入均在400亿元以上,市值规模均超过了1000亿元,除通威股份的市盈率为32.83倍外,其他四家的市盈率均在50倍以上的高位运行。

截至2022年6月28日,尚有四家光伏组件行业企业仍在IPO排队中,这中间还包括了常年蝉联全球光伏组件出货量TOP5的阿特斯,其已于科创板提交注册,拟募集资金为40亿元,目前距离A股上市仅剩“一步之遥”。部分A股上市企业也开始向光伏组件行业转型,如金刚玻璃(300093),其700+异质结高效组件已在2022年5月成功实现首次出货,并拟投资40余亿在原有 1.2GW 异质结光伏项目投产基础上,继续扩大光伏组件产能。综合看来,光伏组件行业企业IPO热情较高,A股上市企业对于光伏组件这一火热的市场也跃跃欲试,未来或有更多的光伏组件企业充实我国的资本市场。

虽然光伏组件行业发展前途明朗,多家光伏组件企业争相抢滩IPO,但随着我们国家注册制愈发规范、IPO审核愈发严格,光伏组件企业的IPO之路仍然会充满艰难险阻,鸿禧能源、艾能聚等企业IPO旅途的先后终止正是前车之鉴。

因此,光伏组件企业更需要正视IPO工作,除了项目组自身的努力外,在IPO募投可研、IPO细分市场研究、IPO工作底稿整理等要专业人士参与的领域也要合理地借助第三方机构的力量。

如中国领先的IPO咨询服务专家前瞻产业研究院,其深耕行业研究20余年,大量研究成果被各大招股书频繁引用(2021年,引用前瞻产业研究院数据的IPO公司数达到105家,占2021年A股IPO企业总数的20%)。其旗下的IPO事业部更是致力于为各IPO项目组提供一站式的行业研究服务,在提供完备的IPO细分行业研究支持的同时还能提供IPO募投可研、IPO工作底稿咨询等中国领先的IPO咨询服务。

了解更多光伏组件行业发展状况,请参考前瞻产业研究院《中国光伏组件行业发展前途预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对光伏组件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来光伏组件行业发展轨迹及实践经验,对光伏组件行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国光伏组件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

重磅!2024年中国光伏组件行业政策汇总及解读(全)光伏组件回收政策关注度较高

2024年中国光伏组件发电站市场需求潜力分析 前景广阔,需求潜力大【组图】

2024年中国光伏组件行业价值链分析 电池片成本占比较高,具有附加值优势【组图】