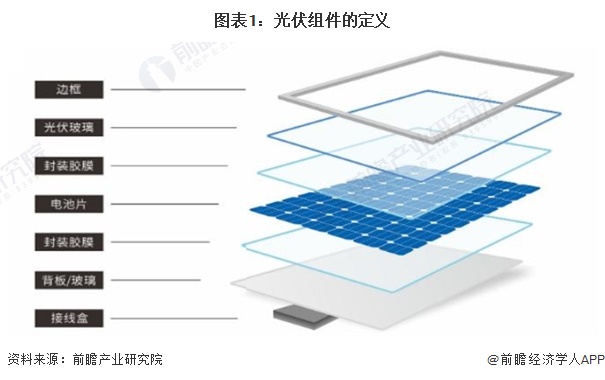

光伏组件是太阳能发电系统的核心组成部分。光伏组件又称太阳能电池板,是由若干单体高效晶体硅太阳能电池片通过串联和并联连接以及严密封装制成的组件,其组成部分包括电池片、封装胶膜、光伏玻璃、边框、接线盒等,具有将太阳能转化为电能并送往蓄电池中储存起来的作用,同时也可推动负载工作,是太阳能发电系统中的核心组成部分。

光伏组件根据使用材料的不同可以分为晶硅组件和薄膜组件,晶硅组件又可以进一步分为单玻组件和双玻组件。

根据IEA统计,2021年全球晶硅组件产量占光伏组件总产量的98%,薄膜组件由于存在转换效率低,产品寿命短等缺点,市占率较低,仅为2%。

根据背板是否为玻璃,晶硅组件分为单玻组件和双玻组件,单玻组件的背板材料大部分为不透光复合材料,目前单玻组件仍是晶硅组件的主流。

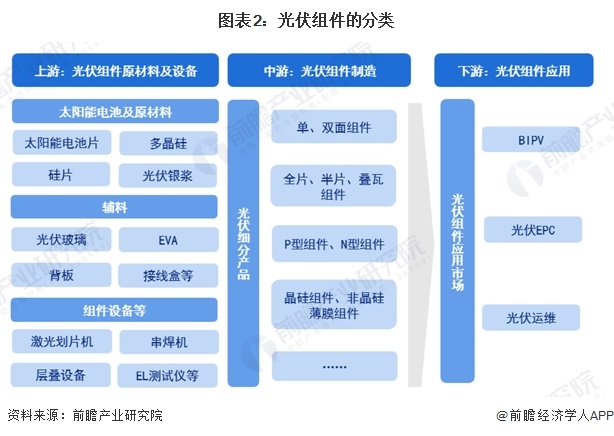

当下,我国光伏组件主要由太阳能电池片、密封胶、边框、层压件、接线盒等产品构成,再加上汇流箱、光伏支架、光伏逆变器、蓄电池等产品应用于BIPV(光伏+应用)、光伏电站建设等。

因此,我国光伏组件产业上游原材料为太阳能电池片及其原材料,有多晶硅、硅片及光伏银浆等,辅料有光伏玻璃。背板、EVA胶膜、接线盒等产品。中游为光伏组件的制造,下游为光伏+(BIPV等)、光伏电站建设等。

我国光伏组件上游电池片及其原材料代表企业中,太阳能电池片生产企业有通威股份、隆基绿能等,多晶硅代表生产企业有通威股份新特能源等,硅片代表企业有隆基绿能、TCL中环等,光伏银浆代表企业有帝科股份;从上游辅料代表企业来看,光伏玻璃领先供应企业有信义光能福莱特,EVA胶膜代表企业有海优新材,背板代表企业赛伍技术,硅胶代表企业回天新材等;上游设备供应商有金辰股份、奥维特以及宁夏小牛等。

从行业中游企业布局来看,领先的光伏组件制造商有天合光能、隆基绿能、晶科能源晶澳科技、阿特斯、正泰新能源等。

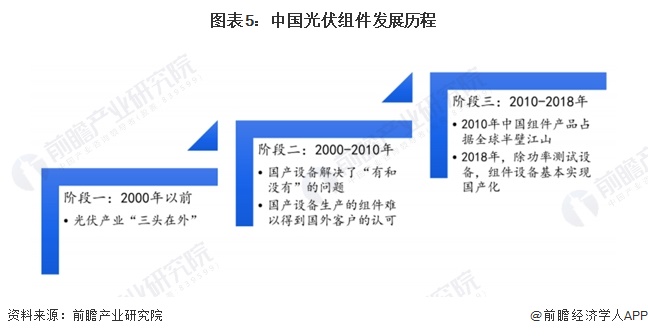

第一阶段为发展初期,光伏组件的市场和技术都在国外,国内厂商高额进口西方的技术和设备,利用国内的资源和劳动力进行生产和加工,然后向外出口价值量较低的组件产品。

第二阶段从2000年开始,国产组件设备开始替代进口设备,在解决有无问题之后,组件厂商大部分以出口为导向,但难以赢得外国客户的认可。

第三阶段,光伏产业兴起,随着技术难度的攻克,国产组件设备在价格端具备更大的优势,交货周期更短,服务响应更为及时,2018年,除功率测设设备,我国光伏组件设备基本已经实现进口替代。

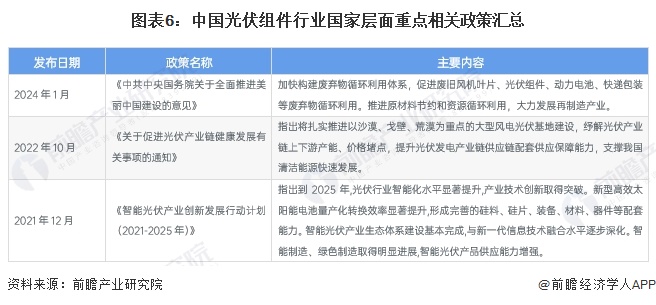

近年来,《关于促进光伏产业链健康发展有关事项的通知》、《智能光伏产业创新发展行动计划(2021-2025年)》、《关于促进新时代新能源高质量发展实施方案的通知》、《关于促进光伏产业链供应链协同发展的通知》、《关于促进光伏产业链健康发展有关事项的通知》等多个政策支持/指导光伏组件行业的发展,并且从产品需求、产品技术、发展趋势等多个方面提出相关政策支持。可见在我国政策的正向影响下,光伏组件行业的发展具有明确性、规范性的特征,并且推动了我国光伏组件的发展。

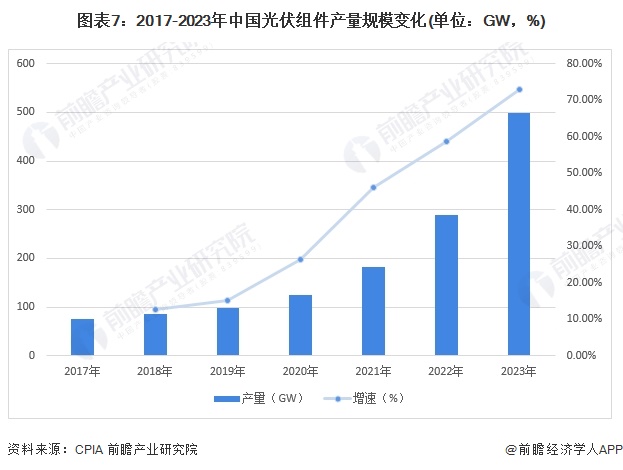

近年来,我国光伏产业发展态势良好。随着我国光伏新增装机容量不断增加,我国光伏组件产量也不断增加。光伏企业抓住光伏市场机遇,积极提升产能规模,光伏组件产量持续提高,2020年我国光伏组件产量突破120GW,占比全球76.1%,2021年光伏组件产量再创新,达到182GW,同比增长46.1%,产量占比全球82.4%。CPIA数据显示,2022年,全国组件产量达到288.7GW,同比增长58.8%。随着光伏组件各大厂商持续扩增产能,2023年产量将继续增长,数字新能源示2023年组件产量为499.00GW,同比增加210.30GW,增幅72.84%。

价格方面,2023年以来,组件价格呈快速下降趋势。截至2024年1月24日,主流品种光伏组件平均价降至0.93元/W,且仍未出现止跌迹象。其中,“一体化”企业凭借自身成本优势和较强的抗风险能力获取微利;但考虑到“非一体化”企业制造成本更高,而目前低廉的组件价格已对中小规模企业及“非一体化”企业形成巨大经营压力,光伏行业迈入“洗牌”阶段,大量电池片、组件产能规模或将加速出清。

随着全球对可再生能源的需求继续增加,中国的光伏产业有望继续发展壮大。结合我国国内光伏组件产量和光伏组件的市场均价,测得2023年我国光伏组件产值规模为6193亿元,同比增长11.15%。

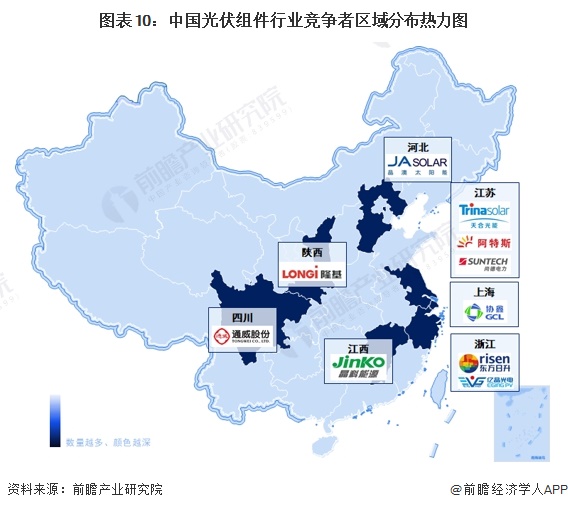

从光伏组件竞争者区域分布来看,我国光伏组件行业代表性主要分布在江苏省,包括天合光能、阿特斯与尚德电力。除此之外,河北、陕西、四川、浙江、上海、江西等地也有代表性企业分布。

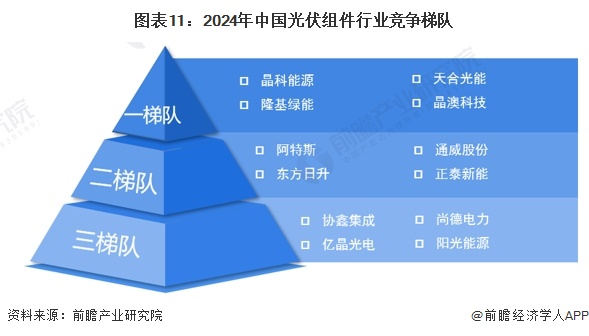

当前我国光伏组件行业主要分为四大竞争梯队,第一梯队地位稳固,分别为晶科能源、隆基绿能、天合光能、晶澳科技,四大龙头无论在产能还是出货量上,均大幅领先其他企业;第二梯队竞争激烈,以老牌企业阿特斯、东方日升和新晋企业通威股份为代表;第三梯队企业数量众多,其中协鑫集成、赛拉弗、阳光能源、尚德电力、环晟光伏出货量均为10GW左右,横店东磁、中节能、海泰新能等企业出货量均在10GW以内。

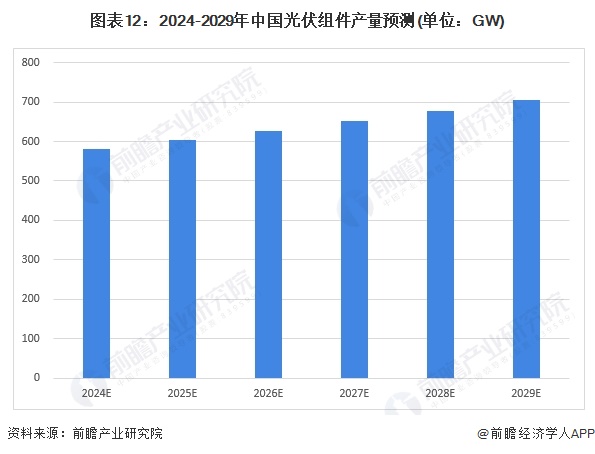

2024-2029年,中国光伏组件的产量预测将继续保持增长趋势,由于光伏组件企业的生产模式是“按需生产”;因此,光伏组件产量与下游需求的增速一般保持一致。

“碳中和”背景下,包括中国在内的多个国家大力发展清洁能源,尤其光伏产业明确给予支持,将会带动未来光伏装机的需求上涨,进而带动光伏组件的产量供应。

中国的光伏组件产量中约有一半用于出口,受俄乌冲突,能源价格上涨影响,依赖化石能源发电的国家地区如欧盟,日本,未来对于光伏装机的需求将会进一步高涨,出口的增长也会带动中国光伏组件产量供给增加。预计2024年,我国光伏组件产量可达580GW,到2029年可突破700GW,年复合增长率在4%左右。

技术创新、多元化应用、新兴市场的发展以及绿色转型是中国光伏组件行业未来的发展趋势和市场机会。充分抓住这些机会,提高产品竞争力,推动行业的可持续发展,将有助于中国光伏组件行业在全球市场中保持领先地位。

更多本行业研究分析详见前瞻产业研究院《中国光伏组件行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对光伏组件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏组件行业发展轨迹及实践经验,对光伏组件行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国北斗导航市场供需现状、竞争格局及发展前景分析

重磅!2024年中国及31省市视频会议系统行业政策汇总、解读及发展目标分析

【行业深度】2024年中国超导行业竞争格局及市场份额分析 市场集中度较高

【干货】2024年中国LNG加气站行业产业链现状及市场竞争格局分析 山东省企业分布最集中

预见2024:2024年中国公共服务平台行业市场现状、竞争格局及发展趋势变化分析